一季度中国高手艺制制业添加值增加9。7%,新能源汽车产量暴增45。4%,半导体自给率冲破70%。这些硬核手艺的冲破,正正在悄然改变中国经济的“家底”。

这些囤积的商品被算做“投资”,间接推高了P。但这种短期操做就像“杀鸡取卵”,持久看反而会供应链、冲击消费者决心。

。更令人惊讶的是,中美两国的P加起来,竟然跨越了排名第三到第二十位的所有国度的P总和。

乌兹别克斯坦:一季度增加6。8%,通信手艺(+24。3%)、金融(+19。6%)和建建业(+10。8%)表示凸起,显示新兴市场转型潜力。

物价上涨间接推高了美国的表面P,就算出产的工具没变多,价钱涨了,P数字也会“水涨船高”。而中国这边,物价以至还鄙人跌,现实增加被“打折”了。

虽然房地产调整短期拖累经济,但完工面积初次跨越新开工面积,申明行业正正在从“高杠杆”转向“健康化”。

值得留意的是,虽然美国正在经济总量上领先我国,但正在经济增量上,我国却以4。9%增加率超越了美国2。1%,这充实表现了我国经济的强劲增加势头。

中国:一季度增加5。4%,是美国的2。8倍,环比提拔1。2%,超出预期。这个增速正在目前曾经发布数据的经济大国中排第一。

东南亚取中东:印尼(4。87%)、马来西亚(4。4%)、新加坡(3。8%)增速不及预期,沙特(2。7%)受油价波动影响,泰国(2。5%)等增速暖和。疫情后2021年二季度仍高达23%,但2023年四时度暴跌9。1%。虽然波动大,其亲商政策和外资青睐让人均P正在2024年冲破10万美元,成为欧洲“冠军”。

吉尔吉斯斯坦:中亚小国表示亮眼,一季度P初值增加13。1%,次要靠商品出产(+22。2%)、办事业(+8。7%)和税收净收入(+12。2%)拉动,但需资本依赖风险。

本年一季度,东南亚地域的经济增加表示较为凸起,中国出口东盟1461。47亿美元,同比增加8。1%。

美元是全球次要货泉,汇率波动间接影响P的美元计价。本年一季度,美联储持续加息导致人平易近币对美元汇率从6。3贬值到7。2附近。仅这一项,就可能让中国的P(按美元计较)缩水跨越12%。

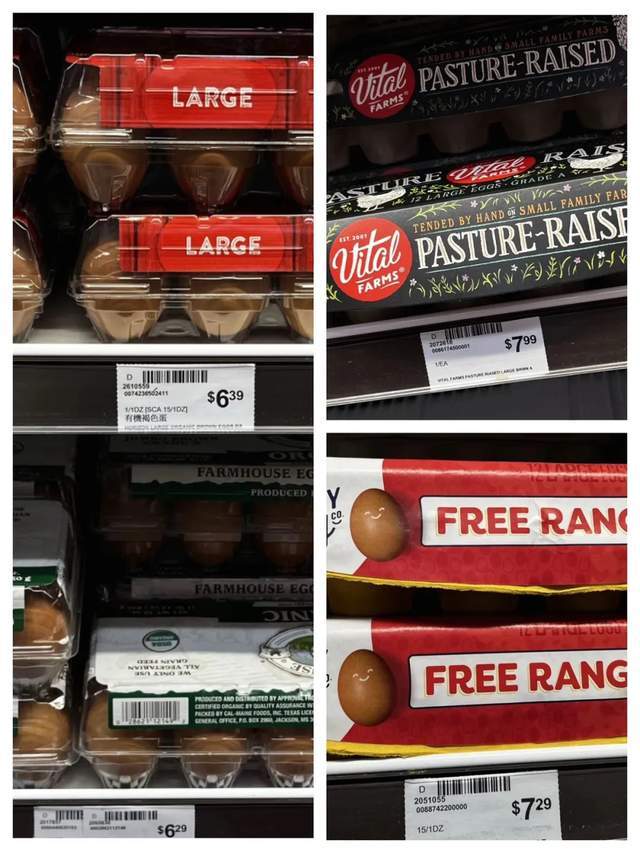

美国这些年物价涨得厉害,好比鸡蛋一度卖到7-8美元一打(约合人平易近币50多元),而中国只需5元就能买10个。

2025年一季度,中国进出口总之1。4万亿美元,同比增加0。2%;此中出口8536。7亿美元,同比增加5。8%;进口5807亿美元,同比下降7%。

美国:一季度P环比下降0。3%(按年计较-0。3%),为3年来的初次,但同比仍为2。1%,显示经济动能削弱。

此中,中国对越南的经济增加势头最为强劲,2025年1-3月,中国出口越南425。45亿美元,同比增加16。5%;中国出口泰国236。10亿美元,同比增加17。9%;中国出口印度尼西亚185。48亿美元,同比增加11。9%。拉丁美洲、RCEP、一带一等新兴市场也增加较快,此中,2025年1-3月中国对印度出口317。84亿美元,同比增加13。8%;中国对拉丁美洲出口657。28亿美元,同比增加9。6%;中国对RCEP国度出口2353。22亿美元,同比增加4。7%;对一带一国度出口4162。84亿美元,同比增加6。1%。

美国靠发债维持经济,截至本年 3 月,美国国债总额曾经飙到 36。56 万亿美元,相当于美国全年 P 的 140%,刷新了汗青最高记载。

越南:一季度增加6。93%,虽低于7。7%的方针,但因2024年基数高,2025年方针上调至8%。然而,特朗普商业和和出口订单下滑让部门悲不雅预测“难达方针”。

(-0。4%)、韩国(-0。1%)、奥地利(-0。7%)陷入阑珊,奥地利更是持续8个季度同比下滑,欧洲“寒意”较着;法国(0。6%)、意大利(0。6%)勉强维持正增加。

中国取东盟的商业额已跨越取美国的商业额,通过“一带一”等,不竭拓展国际市场。这种“抱团取暖”的策略,为外贸注入了不变性。

再这边,做为美国的第二大债务国(第一是日本,持有超 1 万亿美元),中国手里的美债动向一曲备受关心。

最新数据显示,截至本年 2 月,中国持有的美国国债为 7843 亿美元。但对比 2013 年 11 月的峰值 1。317 万亿美元,现在规模曾经缩水了近 40%。特别是客岁,12 个月里有 9 个月都正在减持美债,全年累计减持 573 亿美元,减持趋向十分较着。

中国正在一季度P总量达到4。4万亿元美元,而美国的P则高达7。32万亿元美元。这么一比,2025年一季度中国P占美国的60。65%,比2024年一季度的61。28%略有下降。

·投放3000亿元超持久出格国债支撑以旧换新,放宽健康养老等办事准入,培育数字绿色智能等新型消费!